加拿大的房地产泡沫已经超过上世纪90年代的水平,并且正走向有史以来最大的房地产泡沫。

根据加拿大国家银行(National Bank)的数据显示,该国2022 年第三季度的负担能力下降至 1980 年代初以来的最差水平。

加拿大的住房负担能力现在不是一代人中最差的,而是两代人中最差的。

国家银行估计,购买房屋的中位数收入家庭需要花费67.3%的收入来支付第三季度的房屋抵押贷款,这比去年同期飙升21%,比今年第二季度还要高出3.8%。

报告称,自 1981 年通货膨胀形成房地产泡沫以来,在加拿大城市买房从未如此困难。

而且,整个加拿大买房都是这样困难,在生活成本较高的城市,情况会变得更糟。

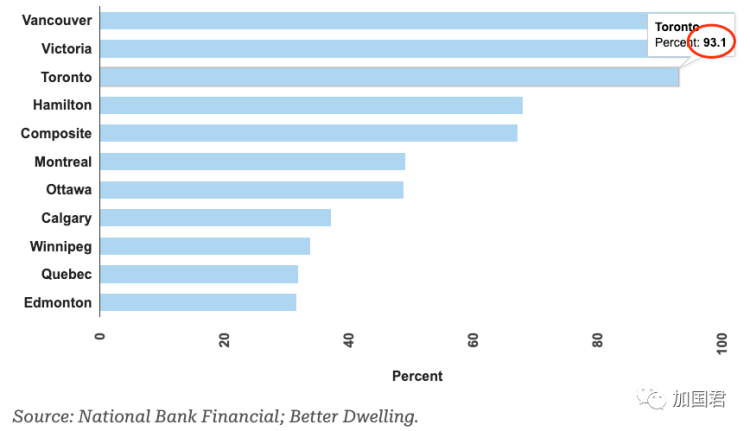

各个城市的中位数家庭需要花费更多才能负担当地的房屋贷款中,大温哥华是最难的,比例102.1%,卑诗省会维多利亚则100.5%,换言之,这两个城市一半家庭,每月的收入不吃不喝,也负担不起当地的房价。

而大多伦多地区收入中位数家庭供房的花费比例是93.1%,同样是负担不起城市的第一梯队。

就连第四位的汉密尔顿(68.1%)也已经到了普通家庭买不起房屋的地步。

如今,即使是原来被认为“负担得起”的城市也开始出现泡沫,埃德蒙顿 (31.7%)、魁北克 (32%) 和温尼伯 (33.9%),换言之,加拿大所有10个大都会城市,目前房屋支出已经超过收入30%可负担得起的标准线。

可见,一般家庭不可能在加拿大的大都会城市买房了,一个家庭需要赚多少钱才能负担得起房屋的抵押贷款呢?

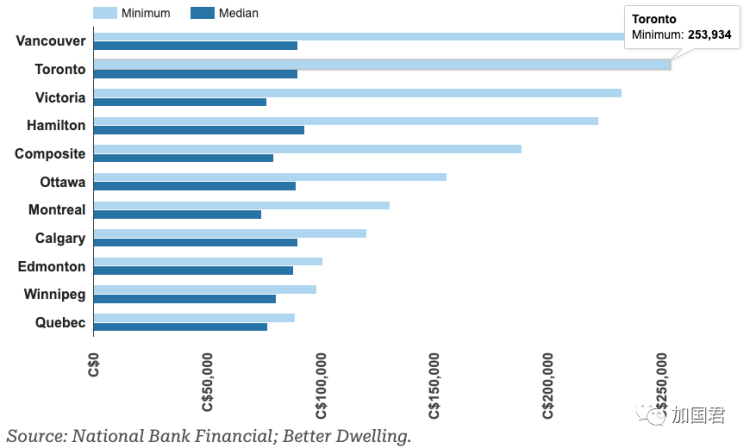

在全加拿大范围内,主要城市典型房屋的买家需要达到 189,000 元/年的年收入才能在第三季度支付抵押贷款,这大约是加拿大家庭收入中位数的两倍。

在大温哥华,需要年收入$279,000元才能买得起房,在大多伦多,需要年收入$254,000元,但两个城市的家庭收入中位数均不到$90,000元,缺口差2.5-3倍。

负担能力的下降是由于高通胀和高利率的共同作用的原因,利率刺激了投资者对住房的需求,导致房价飙升。现在央行不断加息,下周三将宣布第7轮加息,我们正处于那个尴尬的过渡阶段,房价正在下跌,但没有利率上涨那么快。

国家银行预计,随着房价继续下跌,负担能力将在明年开始改善,国家银行估计我们已经走到谷底的一半路程了。