在加拿大房屋保险索赔后,保费为什么会上涨?深度解析与应对策略

卡尔加里优美的社区环境背后,潜藏着复杂的保险逻辑

对于许多加拿大的业主,尤其是生活在卡尔加里这样气候多变地区的房主来说,房屋保险是保护个人最大资产的最后一道防线。然而,一个普遍存在的困惑是:“既然我付了保险费,为什么在我真正需要它并提出索赔后,保险公司还要涨我的保费?”

这种现象看似矛盾,但在精算学和风险管理的逻辑下却有其必然性。本文将带您深入了解加拿大房屋保险的运作机制,分析索赔后的连锁反应,并为您提供一套完整的决策框架,帮助您在未来发生损失时,能够理智地决定是“自行承担”还是“申报理赔”。

本文核心看点:

- 保险费的底层计算逻辑:不仅仅是地段

- 索赔后的保费涨幅:哪些因素在起作用?

- “索赔宽恕”背书(Claim Forgiveness)的深度避坑指南

- 五大高频索赔类型及其对记录的影响(水灾、火灾、冰雹等)

- 实战模型:如何计算理赔的“盈亏平衡点”?

- 后索赔时代:如何在5-7年的观察期内降低成本?

二、 索赔后保费上涨的“幕后推手”

索赔后的精算评估决定了您的账单走向

提出索赔后,保费上涨通常由以下三个直接原因驱动:

1. 丧失“无索赔折扣” (Claims-Free Discount)

这是最直接的影响。大多数保险公司会给连续3年、5年甚至更长时间没有理赔记录的客户提供10%-25%的折扣。一旦理赔,这项折扣立即归零。这意味着即使保险公司没有上调您的基础费率,您的实付金额也会因为失去折扣而大幅增加。

2. 风险评级下调 (Risk Profile Change)

在保险公司的精算逻辑中,“发生过一次理赔的客户,未来再次理赔的概率远高于从未理赔的客户”。尤其是在水灾或盗窃索赔之后,保险公司会认为您的房屋存在结构性漏洞或安全隐患,从而提高您的风险系数。

3. 免赔额 (Deductible) 的隐形成本

索赔并不意味着保险公司支付全额。如果您有1000加币的免赔额,而维修费用是1500加币,保险公司只支付500加币,但您的保险记录上却留下了一个完整的理赔标记。这种“小额索赔”往往是得不偿失的。

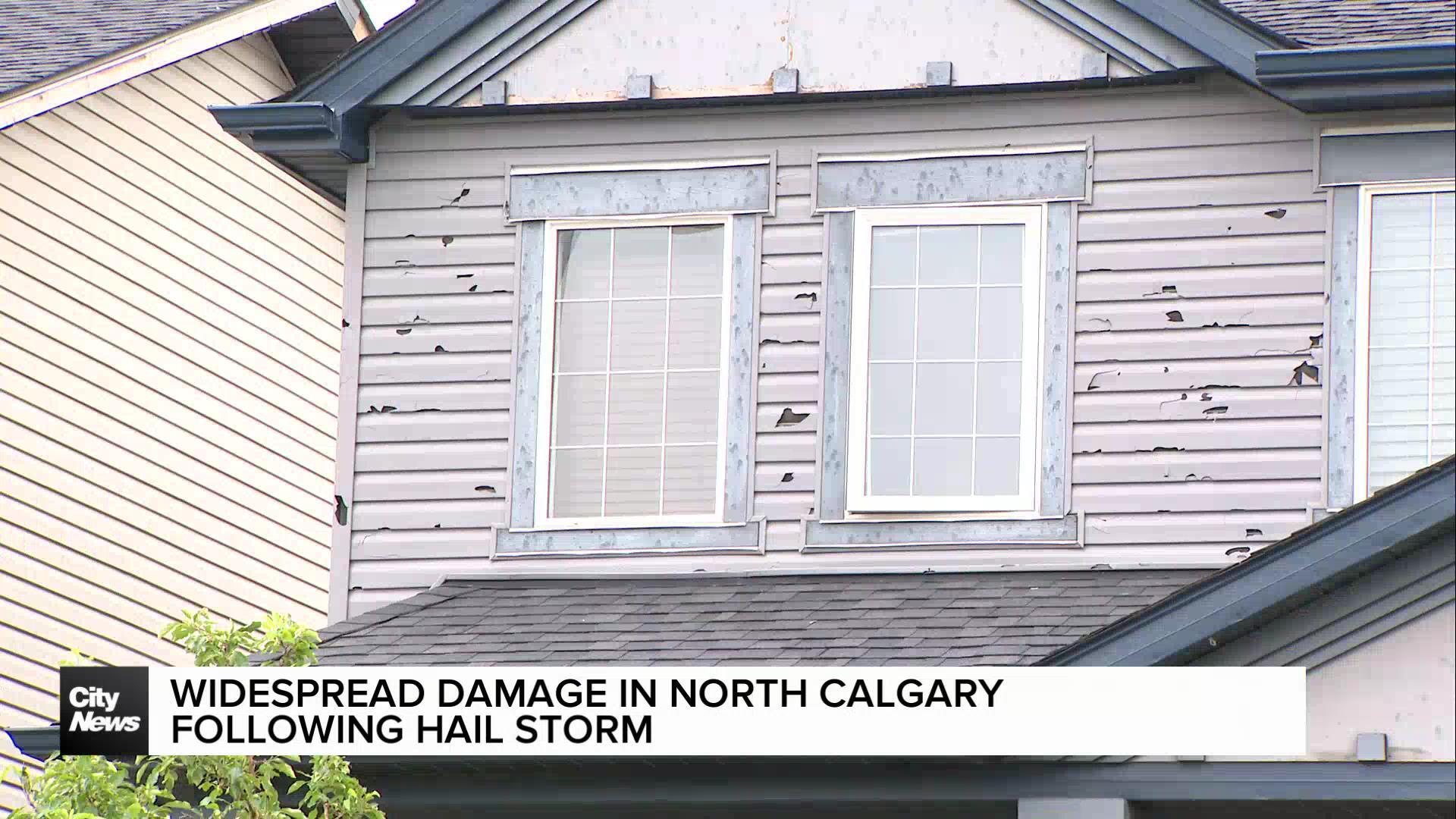

四、 卡尔加里常见索赔类型及其影响分析

卡尔加里著名的夏季冰雹是本地房屋理赔的常客

在卡尔加里,特殊的地理环境(如落基山脉带来的降雨和冰雹)决定了理赔的重点:

1. 冰雹与风灾 (Hail & Wind)

卡尔加里被称为加拿大的“冰雹之都”。虽然这类索赔属于天灾(Act of Nature),但频繁的冰雹理赔会导致整个邮编区域的保费普涨,甚至导致保险公司提高该区域的最低免赔额(例如从$1000调至$2500)。

2. 下水道回流 (Sewer Back-up)

这是破坏性最强的索赔之一。一旦理赔,保险公司通常会要求您强制安装 Backwater Valve (止回阀),否则可能在续保时拒绝承保水灾项目。

3. 法律责任 (Liability)

如果有人在您家门口的人行道滑倒起诉您,这类索赔涉及的金额往往巨大。虽然对保费影响极大,但这正是保险的核心价值所在——防御毁灭性的财务风险。

五、 理赔决策模型:报还是不报?

在决定提出索赔前,请按照以下逻辑进行演算:

公式:维修总成本 vs (免赔额 + 失去的折扣价值 × 5年 + 潜在保费上涨额度 × 5年)

案例计算:

假设您的维修费是 $3,000,免赔额是 $1,000。保险公司将支付 $2,000。

但如果因为这次索赔:

1. 您失去了每年 $200 的无索赔折扣,5年合计 $1,000;

2. 您的保费基础费率每年上涨 $150,5年合计 $750。

总持有成本 = $1,000(免赔) + $1,000(失折) + $750(涨幅) = $2,750。

在这个案例中,您为了获得保险公司的 $2,000 赔付,实际在未来5年要付出 $2,750 的代价。此时,自行支付维修费是更明智的选择。

七、 已经有了索赔记录,如何降低保费?

安装现代化的监控与预防系统是降低保费的有效途径

如果您不幸已经有了理赔记录,不要气馁,通过以下方式可以有效“止损”:

- 提高免赔额 (Deductible): 将免赔额从 $500 提高到 $2,500 或 $5,000,可以显著降低每月的保费。这适合有一定积蓄、能抵御小额风险的房主。

- 捆绑折扣 (Bundling): 将您的房屋保险与汽车保险放在同一家公司,通常能获得 10%-15% 的整体折扣。

- 安装预防系统: 安装监控报警系统(需联网监测)、漏水自动切断阀或防灾升级(如抗雹屋顶),并向保险公司出具证明。

- 信用分授权: 在某些省份(如阿省),允许保险公司查看信用分可能会为您带来额外的厚道折扣,因为统计显示信用分高的人理赔概率更低。

结语:保险应是“救命稻草”而非“万能钱包”

理解了保险索赔后的加价机制,并不是要让大家害怕索赔,而是要鼓励大家建立正确的保险观。对于像房屋全毁、结构性大破坏这种“财务上无法承受之重”,要果断理赔;而对于一些几百、一两千加币的小修小补,学会“战略性放弃”,反而是保护您长期信用记录和钱包的最佳策略。

如果您对卡尔加里的房产投资、房屋维护或相关保险选择有更多疑问,欢迎随时联系我。在卡尔加里复杂的房产市场中,专业的建议能为您避开无数肉眼看不见的坑。

赵晖 Hui Zhao

卡尔加里资深房产专家 | 您的华人购房专属顾问

致力于为卡尔加里华人提供最精准的房源信息与专业的交易保障。无论是学区房选址还是投资物业分析,我都在这里为您保驾护航。